【團體保險】「雇主補償契約責任保險」真能完全解決雇主之職災補償責任?別被「補償」兩字給誤導了!

勞基法第59條明訂當勞工遭遇職災時,雇主須依法負擔的補償責任。之所以強調「補償」而非賠償,係因為職災補償不以有無過失為前提,只要是勞工在執行職務過程當中發生的傷害,即便為勞工本身之過失所致,老闆都得依勞基法第59條各款之規定進行補償。

有鑑於此,為避免老闆在事業經營過程中,因職災事故而承受過高之財務風險,勞基法賦予雇主可以勞保職災給付與商業保險給付來進行其責任之抵充。因此,對於職災補償稍有概念之雇主,除勞保外,均會再透過團體保險來進行職災補償責任之轉嫁,以降低企業經營之變數。

然而,團體保險內容多樣,非同時具備勞動法令與保險專業之人,無法給予企業主可以完全解決職災問題之保險規劃;而近年在保險市場上,非常流行以「雇主補償契約責任保險」(以下簡稱僱補險)做為企業職災補償之轉嫁工具,筆者也常常在檢視企業團體保險內容時,發現諸多企業都有進行僱補險之規劃,當我問老闆為何會想接受業務員建議規劃此險種時,所有老闆的回答幾乎都如出一轍,就是「雇主補償」的字眼,讓老闆深信其可解決職災所衍生出的各種補償問題。

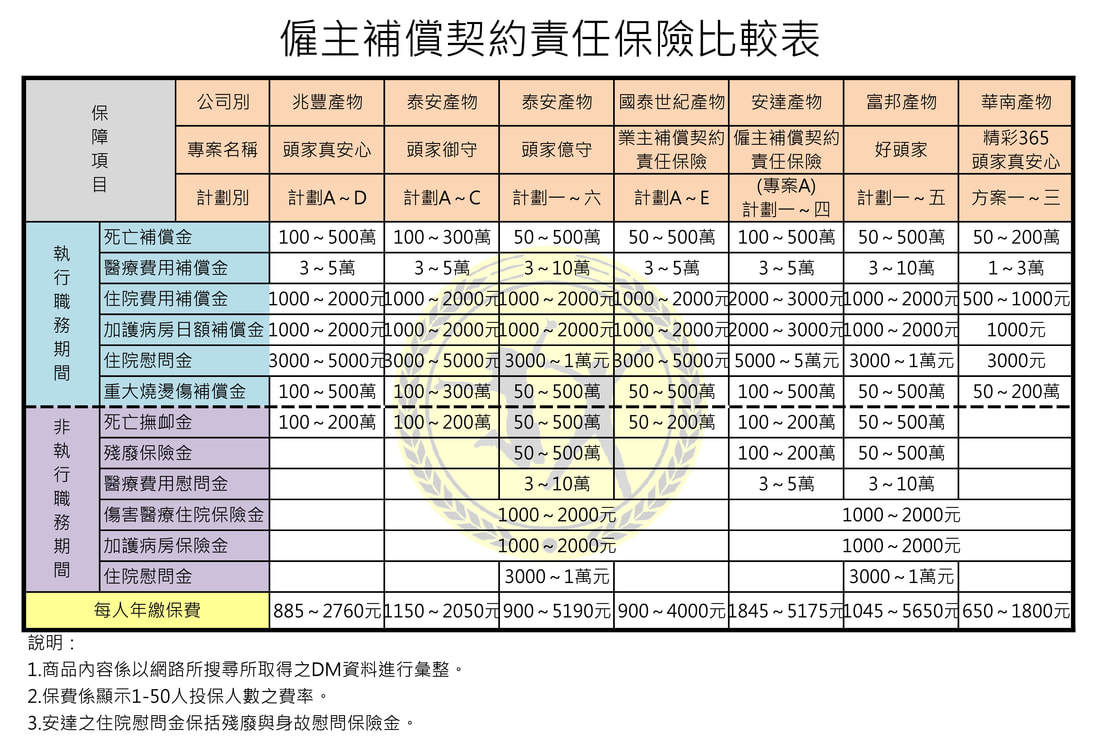

然而,僱補險是否誠如其名,可以解決所有職災衍生出的雇主補償責任?為了讓各位讀者了解此一問題,筆者特地將現行市場上數家產險公司的僱補險商品做了以下的整理:

根據上述整理,筆者提供以下幾點說明:

一、僱補險之給付方式多以定額為主,無法切合勞基法所規範之雇主補償責任:

以「執行職務期間」各項給付觀之,除「醫療費用補償金」為實支實付外,其餘均為定額給付;也就是說,僱補險的給付和勞基法第59條所規範的雇主補償責任,其實並無直接關聯。舉例來說:

甲公司幫員工A投保僱補險,保額100萬元,當A在執行職務期間遭遇意外,而導致第一等級殘廢時,雇補險依約會給付100萬元之保險金。但若A之「日平均工資」為1000元,則依勞基法第59條第3款之規定,甲公司必須給付A員工180萬的殘廢補償,因此,仍存在80萬之差額。

二、無法有效填補「原領工資補償」:

筆者認為,原領工資補償是勞基法第59條所規範之各個補償項目中,勞資雙方最容易產生爭執的區塊;蓋因原領工資補償之請求條件為「醫療中且不能工作」,舉凡住院、復健、門診甚至在家休養都有可能是醫療中之狀態;至於不能工作部分,勞基法並無進一步定義,因此,究竟須無法從事任何工作,抑或僅無法從事原約定工作,實務上多所爭議。基此,若團體保險規劃得當,可支應勞工職災醫療期間之工資補償,相信必能緩解甚至消弭此一爭議之發生。

觀諸僱補險之各項給付內容,僅「住院費用補償金」一項可以「部分」挹注雇主對於職災勞工工資補償之責。何以稱「部分」呢?係因該項給付僅針對住院期間按日賠付,非住院期間之休養與復健一律不在其給付範圍內;且各家住院日額上限至多3000元,對於高薪受僱者而言,即便在住院期間,此一額度還是會有不足之可能。

三、無法有效填補「醫療費用補償」:

原領工資補償、殘廢補償,或許是在職災補償議題上,最常被討論的區塊,但別忘了,醫療費用補償,也是法定的補償項目之一;雖然每個國民都享有健保之保障,但勞基法中所規範的職災醫療費用補償,係以「必需之醫療費用」為前提,而所謂「必需」,並無區分健保給付或自費項目,而應以實際情形來進行判斷,因此,醫療費用補償之數額小至數百元,大至數十萬甚至數百萬,均有可能。

然而,各家僱補險之醫療費用補償上限,均落在3萬至5萬元左右,至多為10萬元。面對勞工因職災而致之高額醫療花費時,仍易產生缺口。

四、僱補險為產物保險公司之商品,其承保範圍不包括職業病:

各家產險公司所推出之僱主補償契約責任保險,僅針對其受僱人於執行職務期間遭受「意外事故」而致死亡、殘廢或傷害進行賠付,因此,針對過勞促發之心血管疾病、遭受職場霸凌而致之憂鬱症、或因接觸粉塵、放射性物質和其他有毒、有害因素而引起的疾病,均非屬其承保範圍。故就職業病而言,僱補險完全無用武之地。

五、僱補險可附加職災保險,但似乎有「頭重腳輕」之感?

看完前面四點的評論,相信熟知僱補險的讀者一定會急著想說,僱補險也可以附加職災保險,如此就可以大大解決前面所提關於僱補險之缺失。但即便如此,筆者認為,僱補險仍存在一定之缺口,簡單論述如下:

- 依然無法解決職業病造成之補償責任。

- 職災保險主要功能為填補勞保給付與勞基法職災補償兩者間之差額,故相較於定額給付的僱補險而言,保費真的便宜太多了,但卻能更為有效地解決勞基法上的雇主職災補償責任;因此,對客戶而言,要先花一筆保費將近10倍以上的僱補險,再來附加保費便宜卻能真正解決問題的職災保險,這就是標題所說的「頭重腳輕」。

- 諸多產險公司的職災保險,其給付項目不包括勞基法第59條第1款的「必需醫療費用補償」,因此,若因職災衍生出高額醫療費用,仍無法獲得解決。

綜合上述,結論如下:

- 僱主補償契約責任保險,說穿了,其實就是意外險而已,別被「補償」兩字給誤導了。

- 僱補險完全沒作用嗎?當然不是,在團體職災保險與雇主意外責任險規劃得宜的前提下,僱補險所給付的保險金,一方面可以做為與員工進行職災和解的籌碼,另一方面,亦可做為雇主對員工或其家屬的道義補償,兼顧雇主責任與企業社會責任。

- 若未具備規劃得宜之職災保險或雇主責任險,僅有僱補險,那猶如一場賭注。

- 不論從保障內容、費率與性質來看,僱補險都是配菜,不能作為主菜。

- 若考慮職業病引發的風險,還是強烈建議以壽險公司之職災保險為規劃之主軸。

我想了解樂誠勞資顧問的各項服務;請點選以下連結,將有專人與您聯絡:

《企業勞務規劃》

在這用人唯才的年代,該怎麼做才能留住優秀的人才呢?點選以下連結,將有專人與您聯絡:

《留才計畫專區》

大部分企業都會規劃團體保險,但您清楚現有團保規劃是否能有效解決職災問題嗎?點選以下連結,獲得團保規劃之專業訊息

《團體保險規劃》

您公司的工時制度、加班費、薪資結構、人事規章需要專人提供諮詢服務嗎?連結以下網址,與勞資顧問預約面談。

《勞資顧問與企業主有約》

您有其他勞動法令問題需要解答嗎?連結以下網址,獲得線上回覆

《勞動法令諮詢專區》

《企業勞務規劃》

在這用人唯才的年代,該怎麼做才能留住優秀的人才呢?點選以下連結,將有專人與您聯絡:

《留才計畫專區》

大部分企業都會規劃團體保險,但您清楚現有團保規劃是否能有效解決職災問題嗎?點選以下連結,獲得團保規劃之專業訊息

《團體保險規劃》

您公司的工時制度、加班費、薪資結構、人事規章需要專人提供諮詢服務嗎?連結以下網址,與勞資顧問預約面談。

《勞資顧問與企業主有約》

您有其他勞動法令問題需要解答嗎?連結以下網址,獲得線上回覆

《勞動法令諮詢專區》